Une fois de plus, l'Union européenne a mis en place des mesures pour garantir que les entreprises n'auront finalement d'autre choix que de se soumettre à la décarbonation.

Le jeudi 1er juin 2023, les législateurs du Parlement européen ont voté 366-224 en faveur des nouvelles règles pour les entreprises, qui sont soutenues par l'adoption par la Commission européenne d'une proposition de directive sur la diligence raisonnable en matière de durabilité des entreprises, également connue sous le nom de directive CSDDD ou CSDD. Bien que l'objectif général de la directive soit de promouvoir un comportement d'entreprise durable et responsable, les règles nécessiteront inévitablement que les entreprises identifient et traitent l'impact environnemental et social de leurs activités et de leurs chaînes de valeur, tout en exigeant également que les entreprises adoptent et mettent en œuvre des plans de transition climatique.

En conséquence, cet article se concentrera sur l'objectif du CSDDD, sur qui le CSDDD s'applique et sur la manière dont les entreprises peuvent non seulement se préparer, mais aussi tirer parti des opportunités liées à la future directive CSDD.

Qu'est-ce que la Directive sur la diligence raisonnable en matière de durabilité des entreprises (CSDDD) ?

Les effets néfastes du changement climatique sur l'environnement et l'humanité, associés au rôle crucial que jouent les entreprises dans la création d'une économie et d'une société durables, ont suscité une immense pression de la part d'un large éventail de groupes d'intervenants. Dans le but de façonner une économie et une société mondiales plus durables, ces groupes demandent donc que les entreprises soient soumises à des règles obligatoires en matière de diligence raisonnable - plus de 70% des entreprises ayant répondu à la consultation publique réclament clairement une action de l'UE en matière de durabilité des entreprises

En réponse, les législateurs du Parlement européen ont confirmé que le CSDDD sera introduit dans le but de garantir que les entreprises abordent les impacts négatifs de leurs actions, y compris dans leurs chaînes de valeur à l'intérieur et à l'extérieur de l'Europe. Les éléments clés du CSDDD comprennent l'identification, la prévention, l'atténuation et la comptabilisation des impacts environnementaux et humains négatifs des activités globales de l'entreprise. La directive vise à atteindre ces objectifs en fournissant des orientations et des incitations aux directeurs pour contribuer à la durabilité et aux objectifs de lutte contre le changement climatique, ainsi qu'en imposant des mandats, tels que l'obligation pour certaines grandes entreprises de développer et de mettre en œuvre une stratégie de durabilité.

À qui s'applique le CSDDD de l'UE ?

L'UE s'attend à ce que la directive ait un impact direct sur environ 13 000 entreprises au sein de l'UE et environ 4 000 en dehors de l'UE.

Grandes sociétés à responsabilité limitée de l'UE : Le premier groupe d'entreprises concernées par le CSDDD est constitué de grandes sociétés à responsabilité limitée de l'UE, qui comprend des entreprises appartenant à deux sous-groupes clés.

- Groupe 1 : Entreprises de plus de 500 employés et chiffre d'affaires net mondial supérieur à 150 millions d'euros. On estime que ce groupe comprend environ 9 400 entreprises.

- Groupe 2 : Entreprises de plus de 250 employés, chiffre d'affaires net mondial supérieur à 40 millions d'euros, et on estime qu'il comprend environ 3 400 entreprises opérant dans des secteurs à fort impact définis (par exemple, textiles, agriculture, extraction de minéraux). Les règles commencent à s'appliquer au groupe 2 deux ans plus tard que pour le groupe 1.

Entreprises non-UE : Entre-temps, on estime qu'environ 4 000 entreprises non-UE relèvent du champ d'application de la directive. Ces entreprises opèrent en tant qu'entreprises de "pays tiers", mais génèrent toujours un chiffre d'affaires dans l'UE qui correspond au seuil des groupes 1 et 2.

Micro-entreprises et petites et moyennes entreprises (PME) : Enfin, bien que les micro-entreprises et les PME ne soient pas directement concernées par les règles à venir, la directive prévoit plusieurs mesures de soutien essentielles pour les petites entreprises, qui doivent être prises en compte par les entreprises qui souhaitent non seulement atténuer les risques liés à la durabilité, mais également récolter les avantages stratégiques à long terme de la décarbonation.

Les exigences du CSDDD

- Diligence raisonnable : Avant tout, les entreprises concernées par le CSDDD devront veiller à ce que la diligence raisonnable soit un facteur clé dans l'élaboration et la mise en œuvre des politiques.

- Identification de l'impact : Les entreprises relevant du champ d'application de la directive CSDD devront prendre les mesures appropriées pour identifier les impacts environnementaux et les atteintes aux droits de l'homme réels ou potentiels de leurs activités, de leurs filiales et de leur chaîne d'approvisionnement.

- Atténuation des risques : Les entreprises touchées par le CSDDD devront ensuite être tenues de réduire activement les risques identifiés au sein de leurs propres opérations, ainsi que des opérations de leur chaîne d'approvisionnement plus large.

- Plan d'action : Les entreprises qui relèvent du champ d'application du CSDDD seront tenues de développer et de mettre en œuvre non seulement un plan d'action, mais aussi un calendrier pour traiter les risques environnementaux et sociaux identifiés liés à leurs activités.

- Mécanismes de plainte : Les entreprises concernées par le CSDDD devront mettre en place des mécanismes de plainte pour les travailleurs et les parties prenantes afin qu'ils puissent soulever des problèmes s'ils surviennent.

- Alignez-vous avec les objectifs : En fin de compte, les entreprises influencées par le CSDDD devront finalement aligner leur modèle d'entreprise et leur stratégie sur l'objectif de 1,5°C de l'Accord de Paris ;

- Rapports : Enfin, les entreprises seront tenues de développer et de publier publiquement des rapports de durabilité mettant l'accent sur la diligence raisonnable.

Les avantages du CSDDD

La Commission européenne a identifié une série d'opportunités et d'avantages liés à la directive applicable à tous les acteurs du changement climatique; cependant, si les entreprises ne donnent pas la priorité à la durabilité et ne tirent pas parti de telles opportunités, elles seront inévitablement exposées à de vastes risques financiers et non financiers.

Pour les entreprises, les principaux avantages et opportunités associés au CSDDD sont les suivants :

- Un cadre juridique harmonisé dans l'UE, créant une certitude juridique et des conditions de concurrence équitables.

- Une plus grande confiance des clients et un engagement des employés.

- Une meilleure gestion des risques et une plus grande adaptabilité.

- Un meilleur accès au financement.

Pour les citoyens, les principaux avantages et opportunités associés au CSDDD de l'UE sont les suivants :

- Une meilleure protection des droits de l'homme, y compris des droits du travail.

- Environnement plus sain pour les générations présentes et futures.

- Confiance accrue dans les entreprises.

Pour les pays en développement, les principaux avantages et opportunités associés à la CSDDD de l'UE comprennent :

- Une meilleure protection des droits de l'homme et de l'environnement.

- Prise de conscience accrue des parties prenantes sur les enjeux clés de durabilité.

- Investissement durable.

- Augmentation de l'adoption des normes internationales.

Comment se préparer pour le CSDDD

En fin de compte, la mesure la plus importante que les entreprises doivent prendre pour se préparer au CSDDD est de donner la priorité à la durabilité immédiatement. En premier lieu, il est fortement recommandé que les entreprises adoptent une approche proactive en prenant des mesures qui placent la durabilité au centre de leurs préoccupations stratégiques, telles que :

- Collecte et suivi des données opérationnelles des activités commerciales, des fournisseurs et des partenaires afin d'identifier les risques dans la chaîne d'approvisionnement et de les inclure dans les rapports de durabilité.

- Tirer parti de la puissance des logiciels de développement durable pour élaborer et mettre en œuvre une stratégie de développement durable qui s'aligne sur les dernières réglementations, politiques et tendances en matière de développement durable et d'ESG.

- Engager les parties prenantes afin de réduire les émissions de scope 3.

- Développer et publier des rapports de durabilité conformes aux principaux cadres de reporting.

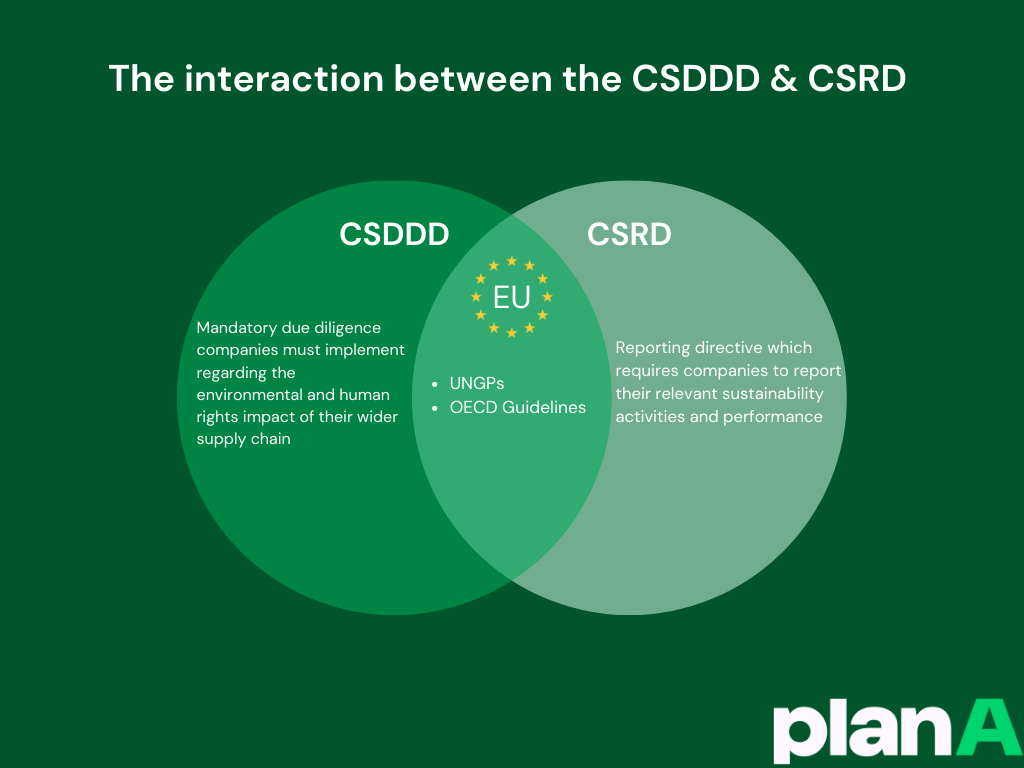

Spotlight : CSDDD vs CSRD

La Directive sur la diligence raisonnable en matière de durabilité d'entreprise (Corporate Sustainability Due Diligence Directive, CSDDD) et la Directive sur le reporting en matière de durabilité des entreprises (Corporate Sustainability Reporting Directive, CSRD) ne sont pas mutuellement exclusives ; elles sont destinées à être appliquées conjointement par les entités corporatives qui relèvent du champ d'application des deux directives.

Le CSDDD définit les diligences obligatoires que les entreprises doivent mettre en œuvre concernant les impacts environnementaux et les droits de l'homme le long de leurs chaînes d'approvisionnement. Pendant ce temps, la Directive sur la publication d'informations extra-financières (CSRD) sert de mécanisme principal de déclaration pour lequel les entreprises rendront compte de leurs actions en matière de durabilité. Alors que le CSDDD est introduit dans le but de garantir que les entreprises abordent les impacts négatifs de leurs actions, y compris dans leurs chaînes de valeur à l'intérieur et à l'extérieur de l'Europe, le CSRD vise à améliorer la transparence et la cohérence de la communication sur la durabilité par les entreprises opérant dans l'UE, et s'inscrit dans une tendance plus large vers une divulgation accrue et une plus grande transparence concernant les risques et les opportunités liés au climat.

Malgré les points de focalisation différents de chaque directive, les deux propositions citent les lignes directrices de l'OCDE pour les entreprises multinationales et les principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l'homme comme principaux cadres internationaux de diligence raisonnable.

Lisez-en plus sur la façon dont les entreprises peuvent se préparer au CSRD ici.

Pour être pleinement préparées à la Directive de diligence raisonnable en matière de durabilité des entreprises de l'UE, les entreprises doivent non seulement commencer à collecter des données, mais également élaborer et mettre en œuvre une stratégie de durabilité complète pour l'ensemble de leur chaîne d'approvisionnement. Plan A propose une plateforme complète de comptabilité carbone et de décarbonation qui permet aux entreprises de collecter facilement et de rationaliser leurs données d'émissions, de mesurer et d'analyser leurs émissions de carbone, et de rendre compte de leur performance en matière de durabilité et d'ESG.

Les entreprises qui souhaitent rester en avance sur la courbe doivent commencer à se préparer dès maintenant. Réservez une démonstration avec Plan A dès aujourd'hui.

.jpg)